Banca móvil inclusiva

Ciudad de México, febrero 2017.- El sistema financiero tiene un papel trascendental en el desarrollo y crecimiento económicos, ya que se encuentra destinado a asignar recursos de los ahorradores a los demandantes de financiamiento 1 . A través de este proceso, los intermediarios financieros, como bancos y casas de bolsa, facilitan e impulsan tanto el consumo como la inversión.

En México, los bancos cumplen un papel destacado al ser los intermediarios que captan más recursos destinados al ahorro y otorgan más financiamiento 2 , mientras que las cuentas de ahorro son el servicio financiero que más contratan las personas 3.

Por ello es fundamental el desarrollo de una banca que eche mano de las Tecnologías de la Información y la Comunicación (TIC) para facilitar los puntos de acceso y optimizar la prestación de servicios para todos los usuarios, señala un análisis de The Social Intelligence Unit SIU.

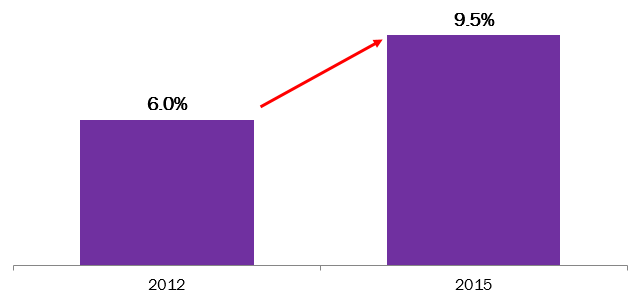

La Encuesta Nacional de Servicios Financieros 2015 indica que 3.2 millones de mexicanos contaba con banca móvil, lo cual se traduce en 9.5% del total de adultos con una cuenta bancaria.

Acceso a Servicios Financieros a través de Banca Móvil

(% de la población adulta con cuenta bancaria)

Fuente: The Social Intelligence Unit con datos de la Encuesta Nacional de Inclusión Financiera 2012 y 2015

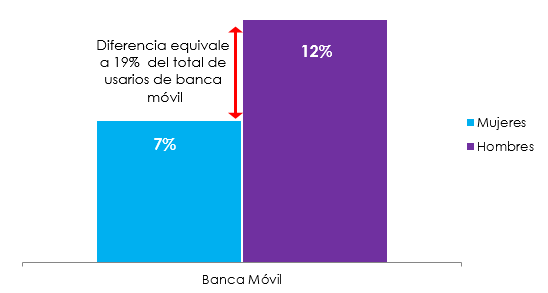

De 2012 a 2015, el número de usuarios de banca móvil incrementó a una tasa de 129%. Sin embargo, el crecimiento no se concretó de la misma forma en hombres que en mujeres, ya que en 2015, 11.9% de los hombres adultos con una cuenta bancaria eran usuarios de banca móvil, mientras que dicha métrica resultó en 7.2% para el caso de las mujeres.

Acceso a Servicios Financieros a través de Banca Móvil (2015)

(% de hombres y mujeres adultos con cuentas bancarias)

Fuente: The Social Intelligence Unit con datos de la Encuesta Nacional de Inclusión Financiera 2015

El aprovechamiento de la banca móvil de manera igualitaria se podría traducir en un mayor número de mujeres con fácil acceso a los servicios que le presta su institución financiera, a la vez que simplificaría sus transacciones y, por lo tanto, mejoraría la dinámica del sistema financiero. Sin embargo, lograr esto requiere de un esfuerzo previo.

De acuerdo con la Organización para la Cooperación y Desarrollo Económicos (OCDE), las brechas de género en la tenencia de cuentas bancarias y otros servicios financieros podrían estar explicadas por la mayor participación masculina en la fuerza laboral, ya que son los empleados quienes tienden a recibir estos beneficios 4 , hecho que, a su vez, podría incidir en el diferencial de uso de la banca móvil entre hombres y mujeres.

Lo anterior es muestra de que el problema del aprovechamiento desigual de la banca móvil no sólo quedaría resuelto a través de programas de inclusión financiera enfocados en la mujer, sino de la aplicación de una serie de iniciativas que permitan a más mujeres participar en el mercado laboral con remuneraciones justas y equitativas.